Immobilienmarktbericht von FPRE Q3 2023

- info908397

- 15. Dez. 2023

- 5 Min. Lesezeit

Detaillierte Einblicke und Analysen des aktuellen Schweizer Immobilienmarktes

In dieser Ausgabe des Quartalsberichts bieten wir Ihnen einen tiefgreifenden Einblick in die aktuellen Entwicklungen und Trends des Schweizer Immobilienmarktes für das dritte Quartal 2023.

Luftaufnahme Stadt Brugg

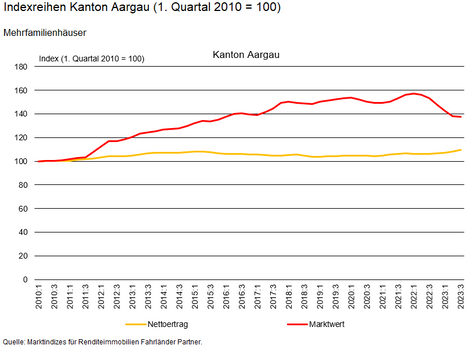

Transaktionsmärkte von Mehrfamilienhäusern stabilisieren sich¹

Nach Rückgängen von rund 14 Prozent seit dem Höhepunkt im April 2022 sind die Preise von Mehrfamilienhäusern im dritten Quartal 2023 in den meisten Regionen stabil oder nur noch leicht rückläufig. Bei den Büroimmobilien kommt es zum Vorquartal zu einer Erholung, über 12 Monate verbleibt ein Preisrückgang von über 8 Prozent.

Auswertungen von FPRE zeigen, dass die Preise von Mehrfamilienhäusern in der Schweiz im 3. Quartal 2023 im Vergleich zum Vorquartal um 0,8 Prozent zurückgegangen sind. Verglichen mit dem Vorjahresquartal beläuft sich der Rückgang auf deutlichere 11,1 Prozent. Zum Rekordhoch im April 2022 beträgt der Rückgang sogar 14,1 Prozent. Aktuell bewegen sich die Preise ungefähr auf dem Niveau vom Herbst 2018.

Bei den von FPRE definierten acht Regionen ist die Entwicklung von Mehrfamilienhäusern zum Vorquartal mehrheitlich stabil. So bleiben die Preise in den Regionen Jura (-0,1%), Südschweiz (-0,2%), Mittelland (0,3%) und Ostschweiz (-0,3%) praktisch unverändert, während in Zürich (-1,3%), Basel (-1,2%) und Genfersee (-0,6%) weiterhin leichte Preisminderungen zu beobachten sind.

Deutlich ist der Rückgang zum Vorjahresquartal: In der Südschweiz und in Zürich sind es etwa je minus 11,8 Prozent, in den Regionen Genfersee und Basel je minus 11,0 Prozent.

Dazu sagt Stefan Fahrländer von FPRE: «Im April 2022 erreichten die Preise an den Transaktionsmärkten ihren Höhepunkt. Als Folge der gestiegenen Zinsen ist es seither zu Preissenkungen gekommen, da die Verzinsungserwartungen – wie beispielsweise bei den Obligationen – gestiegen sind. Gestützt wurden die Preise hingegen durch die starke Nachfrage und insbesondere im kommerziellen Bereich durch die Überwälzung der Teuerung. Aufgrund der Beruhigung der Inflations- und damit der Zinssituation gehen wir davon aus, dass die Transaktionspreise langsam einen Boden finden.»

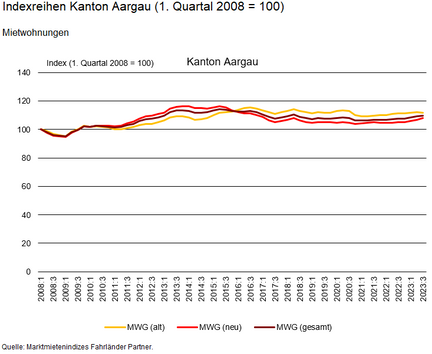

Marktmieten von Neubauten werden teurer - Altbauwohnungen zum Vorquartal stabil²

Im 3. Quartal 2023 steigen die Wohnungsmieten für Neuabschlüsse bei Neubauten zum Vorquartal an, während diejenigen von Altbauten stagnieren.

Die Mieten für Neuabschlüsse bei Neubauwohnungen legen in der Schweiz im 3. Quartal 2023 zum Vorquartal um 0,9 Prozent zu, bei Altbauwohnungen beträgt die Veränderung über den gleichen Zeitraum minus 0,1 Prozent. Verglichen mit dem Vorjahresquartal sind die Marktmieten bei Neubauwohnungen um 3,6 Prozent und bei Altbauwohnungen um 1,3 Prozent höher. Dies zeigen Auswertungen von FPRE.

Zum Vorjahresquartal kommt es in sämtlichen Regionen zum Vorquartal zu einem Anstieg der Marktmieten – mit Ausnahme der Südschweiz, wo Neubauten um 1,2 Prozent und Altbauten um 3,5 Prozent nachgeben. Am deutlichsten legen über diesen Zeitraum die Mietpreise von Neubauten in den Regionen Jura (+6,4%), Basel (+4,2%), Mittelland (+4,0%) und Zürich (+3,9%) zu.

Dazu sagt Stefan Fahrländer von FPRE: «Im Jahr 2023 ist die Leerwohnungsziffer bereits das dritte Jahr in Folge rückläufig. Einerseits ist das Angebot in der Schweiz knapp, andererseits die ist die Nachfrage nach Wohnraum hoch - bedingt durch die Nettozuwanderung und die anhaltend gute Wirtschaftslage der letzten Jahre. Diese Kombination treibt gleichzeitig die Marktmieten in die Höhe, und es ist wahrscheinlich, dass diese in den kommenden Monaten weiter steigen werden, da die weiterhin starke Nachfrage auf eine geringe Neubautätigkeit trifft.»

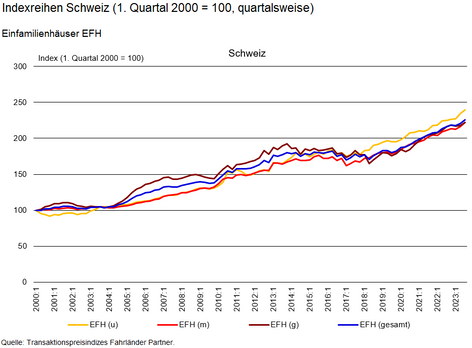

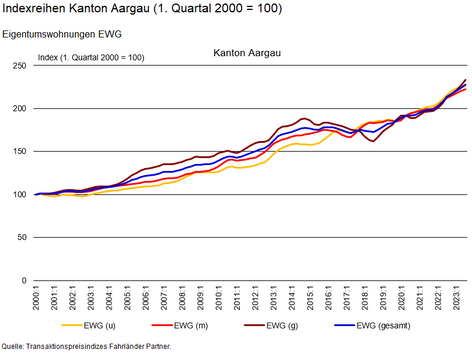

Preise für Einfamilienhäuser setzen Aufwärtstrend fort – Eigentumswohnungen teilweise mit Rückgängen³

Während bei den Einfamilienhäusern im dritten Quartal 2023 alle Teilsegmente in allen Regionen zum Vorquartal teurer werden, sind die Preise von Eigentumswohnungen in den meisten Regionen höchstens stabil.

Einfamilienhäuser

Die Preise für Einfamilienhäuser stiegen in der Schweiz im dritten Quartal 2023 im Vergleich zum Vorquartal um durchschnittlich 2,4 Prozent an, wie Auswertungen von FPRE zeigen. Am deutlichsten ist dabei der Anstieg im mittleren Segment (+2,9%). Auch im unteren und gehobenen Segment erhöhten sich die Preise (jeweils um 2,2%). Im Vergleich zum Vorjahresquartal verzeichneten Einfamilienhäuser insgesamt einen Preisanstieg von 4,3 Prozent.

Eigentumswohnungen

Bei den Eigentumswohnungen stiegen die Preise im dritten Quartal 2023 insgesamt sowohl im Vergleich zum Vorquartal (+0,7%) als auch im Vergleich zum Vorjahresquartal (+4,5%). Im Gegensatz zu den Einfamilienhäusern konzentrierte sich der Preisanstieg bei Eigentumswohnungen jedoch auf das gehobene Segment, das gegenüber dem Vorquartal um 1,9 Prozent zulegte. Das untere und mittlere Segment hingegen weisen rückläufige Werte (-0,9 % bzw. -0,5%) auf.

Im mittleren Segment bei den Einfamilienhäusern fallen vor allem die Regionen Ostschweiz (+4,1%) sowie Basel und Zürich (je +3,8%) mit starken Preisanstiegen zum Vorquartal auf. Bei den Eigentumswohnungen können solche Zuwächse nicht beobachtet werden: Am stärksten ist der Anstieg in der Region Jura (+1,1%), während in der Südschweiz (-3,3%), im Alpenraum (-1,7%) sowie in der Ostschweiz (-1,0%) rückläufige Werte beobachtet werden.

Nachlassende Nachfrage

Dazu Stefan Fahrländer von FPRE: «Insbesondere die miese Konsumentenstimmung, teilweise auch das höhere Zinsniveau führen dazu, dass die Nachfrage nach Wohneigentum zwar intakt ist, aber deutlich nachgelassen hat. Während die Interessenten bisher Schlange standen, interessiert sich gegenwärtig jeweils «nur» eine Handvoll Kaufwillige. Die immer neuen Krisen und kriegerischen Ereignisse dürften die Stimmung vorderhand nicht verbessern.»

Finden Sie den aktuellen Wert Ihrer Immobilie heraus

Führen Sie eine kostenlose und schnelle Online-Bewertung Ihres Einfamilienhauses oder Ihrer Eigentumswohnung durch. Erhalten Sie umgehend eine Markteinschätzung – einfach und unverbindlich.

Aktuelle Marktbeobachtungen und Einschätzungen

Wir beobachten, dass in der aktuellen Marktsituation vermehrt Eigentümer über den Verkauf ihres Wohneigentums nachdenken. Dies könnte eine direkte Reaktion auf eine Marktlage sein, in der die Preise zwar nach wie vor hoch sind, aber die Nachfrage in bestimmten Segmenten nachzulassen beginnt. Ein wesentlicher Faktor hierfür ist der Anstieg der Zinskosten, insbesondere für diejenigen, die eine SARON-Hypothek abgeschlossen haben.

Die jüngste Steigerung der Zinskosten stellt für viele Immobilienbesitzer, die auf variable Zinsmodelle wie SARON gesetzt haben, eine finanzielle Herausforderung dar. Dies steht im Gegensatz zu denjenigen, die sich vor dem raschen Zinsanstieg für eine Festhypothek entschieden haben. Diese Gruppe kann sich glücklich schätzen, da sie von den derzeitigen Zinssteigerungen nicht unmittelbar betroffen sind und von den damals günstigeren Konditionen profitieren.

In Bezug auf die Entwicklung der Hypothekarzinsen erwarten wir, dass der SARON bis zur zweiten Jahreshälfte 2024 auf etwa 1,50% sinken könnte. Eine solche Entwicklung könnte den Immobilienmarkt positiv beeinflussen, insbesondere im Hinblick auf die Finanzierungskonditionen für potenzielle Käufer und Investoren.

Die Situation auf dem Immobilienmarkt bleibt dynamisch und ist geprägt von regionalen Unterschieden und einem Wandel in den Nachfragetrends. Es ist wichtig, diese Entwicklungen genau zu beobachten, um fundierte Entscheidungen treffen zu können. Unser Team bei Grundgut ist stets bereit, Sie mit unserer Fachkenntnis und Marktexpertise durch diese sich wandelnden Zeiten zu führen und zu unterstützen.

Entdecken Sie den "Gemeindecheck Wohnen"

Möchten Sie tiefergehende Einsichten in den Wohnimmobilienmarkt jeder Schweizer Gemeinde gewinnen? Der "Gemeindecheck Wohnen" bietet Ihnen detaillierte Auswertungen zu Nachfragersegmenten, aktuellen Immobilienpreisen, Prognosen für Wohneigentum und Renditeimmobilien und vieles mehr.

Quellenangaben:

1) FPRE Medienmittelung vom 3. November 2023 Marktindizes für Renditeimmobilien im 3. Quartal 2023

2) FPRE Medienmittelung vom 27. Oktober 2023 Marktmieten im 3. Quartal 2023

3) FPRE Medienmittelung vom 13. Oktober 2023 Wohneigentumspreise im 3. Quartal 2023

Grundgut AG

Bahnhofweg 2

5610 Wohlen

056 296 82 82

Die wichtigsten Links zu diesem Thema

#immobilienmakler #immobilienverkauf #immobilienvermarktung #hausverkaufen #immobilien #immobilienbewertung #immobilienmarkt

Kommentare